La inversión de ‘venture capital’ se estabiliza en América Latina en un contexto de desaceleración mundial

La inversión de ‘venture capital’ en América Latina recuperó niveles prepandemia en 2023, con un total de 4.000 millones invertidos. El año pasado, Brasil mantuvo su liderazgo en la región, seguido de México, y el sector ‘fintech’ se afianzó como el más relevante por volumen de inversión. La reducción de las megarrondas, el foco de los inversores en startups en etapa semilla y la dilatación de los plazos para cerrar acuerdos son otras de las claves que aporta LAVCA.

La inversión de ‘venture capital’ en América Latina experimentó un crecimiento notable en los últimos años, con su cénit en 2021, donde alcanzó los 16.000 millones de dólares. A esos años de rápido crecimiento, siguió la caída en 2022 (7.900 millones de dólares) y 2023 (4.000 millones de dólares). La Asociación Latinoamericana de Capital de Riesgo & Capital Privado (LAVCA, por sus siglas en inglés) califica el año pasado como un «periodo de consolidación», de acuerdo con su informe ‘LAVCA: Tendencias de VC en Latinoamérica’, donde radiografía la evolución y tendencias de la inversión en la región.

«En 2021, tuvimos un año extraordinario», afirmó Emanuel Hernández, director de Investigación de LAVCA, durante una Insight Session organizada por BBVA Spark para desgranar los resultados del informe. Pero tras él, las condiciones de inversión a nivel global empezaron a cambiar debido a correcciones importantes en las subvenciones en tecnología, al aumento de los tipos de interés y la retirada de algunos inversores globales que lideraban rondas ‘growth’ en la región. «Esto se ve reflejado en América Latina: en 2022 ese nivel de inversión bajó y en 2023 ya se estabilizó».

El ‘venture debt’ continuó siendo una fuente de financiación que contribuye a la corrección del mercado: constituyó el 22% de la inversión realizada en 2023. Pese a ello, se concentra en un bajo número de startups: el 71% de la deuda se captó en tan solo 5 rondas de financiación.

Rondas de financiación: plazos más largos y preferencia por la inversión semilla

El informe de LAVCA ofrece cinco interesantes claves sobre las tendencias de inversión en la región:

- Muchas startups solo recaudan recursos en etapas tempranas. Desde 2019, más de 1.700 empresas han obtenido financiamiento de VC en etapas semilla y ‘early stage’ (fase temprana) en América Latina, pero sin levantar la siguiente ronda de inversión. «A mediados de 2022, muchas startups cerraron en ciertos mercados o cambiaron su estrategia,» detalló Hernández. «Esto ha llevado a las startups a adoptar un enfoque más operativo para poder seguir funcionando sin necesidad de una ronda adicional de inversión».

- Foco en el capital semilla. Las rondas ‘early stage’ (tempranas) concentran la mayor parte del capital: representaron el 42% del capital invertido en VC en 2023. La inversión en fases avanzadas representó el 23% de todo el capital invertido en 2023, en línea con el 26% de dólares registrados en 2022, pero aún por debajo de puntos de referencia históricos.

- Descenso de las megarrondas. En 2023, solo 6 startups cerraron una megarronda (operaciones con un valor superior a 100 millones de dólares), un descenso significativo con respecto a los años anteriores (en 2022 fueron 19 y en 2021, 35).

- Plazos para cerrar financiación más amplios. Por ejemplo, el tiempo promedio para cerrar una financiación de serie C ha pasado de 13 meses en 2021 a 17 meses en 2022 y a 24 meses en 2023. «Ahora que las condiciones son distintas y las rondas están tomando más tiempo para cerrarse, hay un mayor enfoque en la rentabilidad y en alcanzar el punto de equilibrio, porque no es seguro que se pueda levantar la próxima ronda», explicó Hernández.

- Inversores enfocados en su portafolio actual. Los inversores que participan en rondas ‘early stage’ en la región, se han centrado en respaldar a las empresas ya financiadas en lugar de aportar capital a nuevas startups. Las inversiones ‘follow-on’ (de seguimiento) representaron el 47 % de los fondos destinados a estas etapas en 2023, un incremento respecto al promedio del 36% registrado entre 2019 y 2022. Esta tendencia supone un desafío para los emprendedores emergentes en su búsqueda de nuevo capital.

El liderazgo indiscutible de las ‘fintechs’ en América Latina

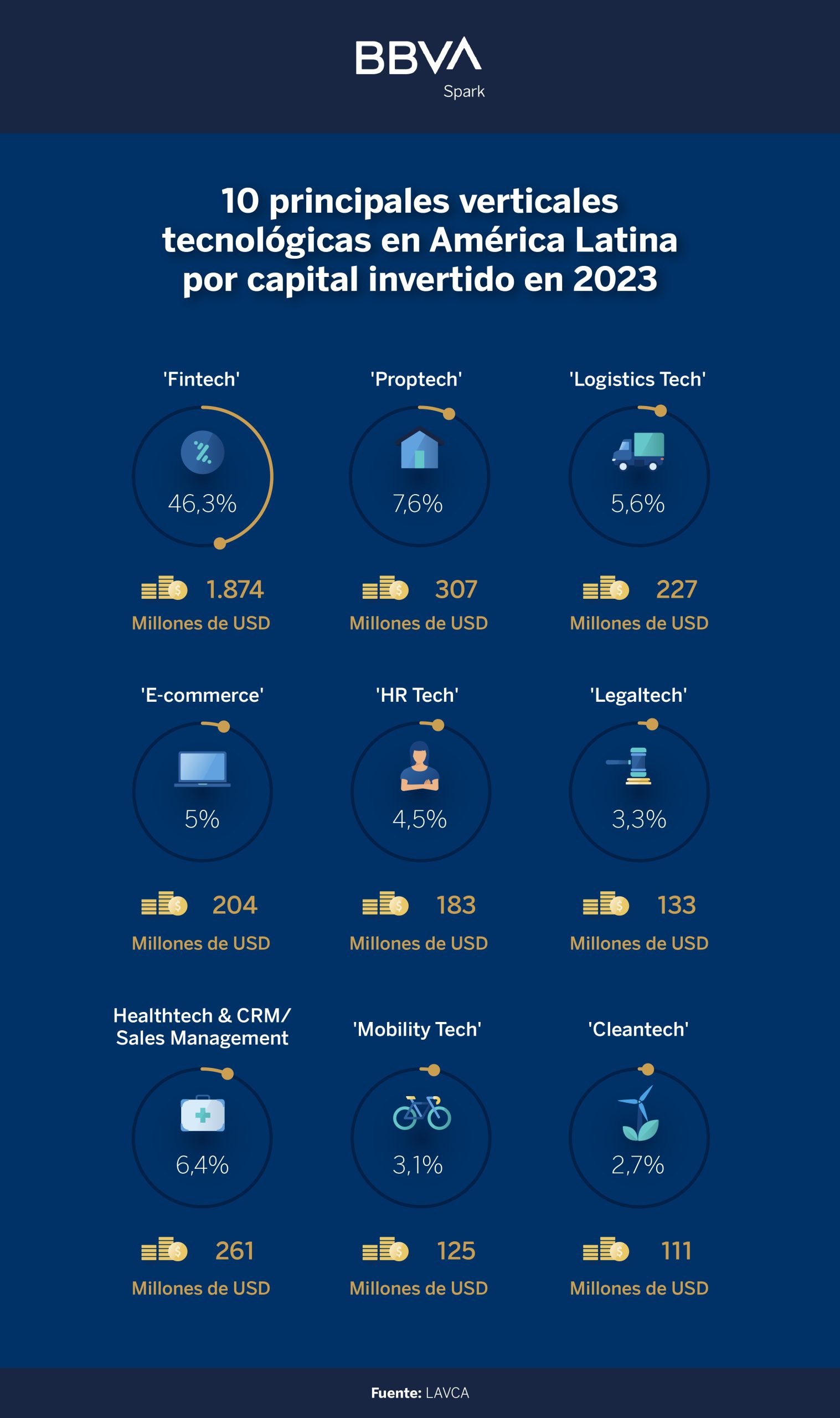

Las ‘fintechs’ continúan liderando la inversión de VC en la región (atraen el 46% del volumen total en 2023, más que las siguientes nueve verticales sumadas). «Estamos observando un aumento en la tendencia de las finanzas embebidas, que son servicios como plataformas de ‘e-commerce’, ‘marketplaces’ o aseguradoras, que pueden incorporar la tecnología ‘fintech’ no como una empresa independiente, sino como parte de una estrategia de adquisición de clientes», afirmó Carlos Ramos de la Vega, director de Venture Capital de LAVCA, en la sesión de presentación del informe.

«Las ‘fintechs’ siempre han dominado y en los últimos cinco años han sido la categoría número uno en términos de inversión», añadió Hernández. Entre el resto de sectores, destaca el sector ‘proptech’, que recibió el 7,6% del total de la inversión, y en tercer lugar el logístico, que representó el 5,6% del total invertido. «Hemos observado el surgimiento de numerosas startups de logística que han aprovechado los fenómenos del ‘nearshoring’ y el movimiento de las cadenas de suministro en Latinoamérica, así como el crecimiento del comercio internacional», explicó el portavoz de LAVCA.

Una vertical emergente es el ‘cleantech’, que ocupa el décimo lugar en términos de volumen total de inversión. El creciente interés de los inversores en startups dedicadas a soluciones de energía limpia, supervisión ambiental y minería sostenible ha impulsado a los fundadores a recaudar 111 millones de dólares en 21 rondas durante 2023, un aumento de 2,7 veces respecto a 2021. La inteligencia artificial (IA) es otra tendencia emergente, con un número récord de 55 rondas de financiación cerradas por startups de esa vertical en 2023.

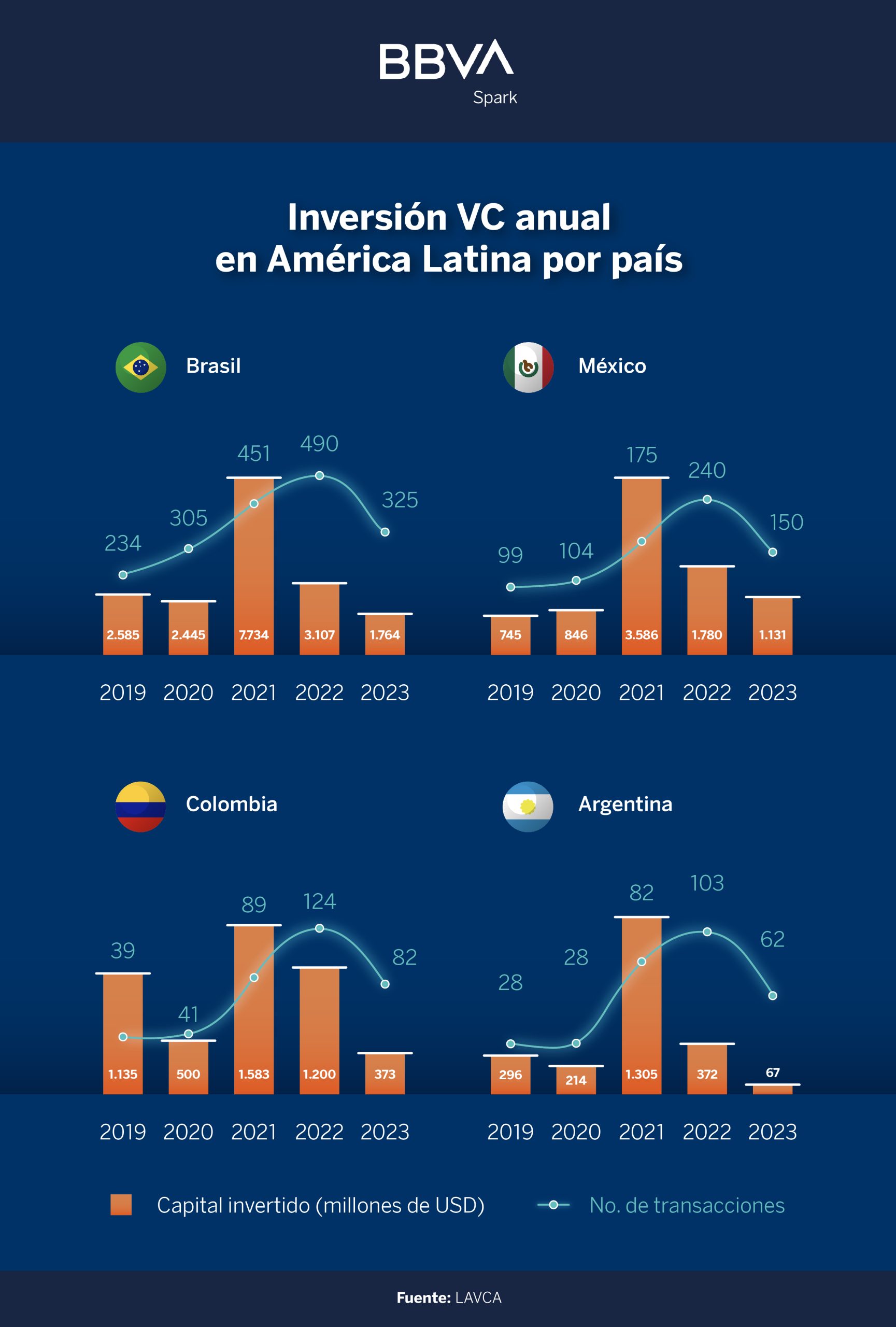

Brasil mantuvo su liderazgo en la región

En 2023, Brasil continuó consolidando su posición como líder en el panorama de startups latinoamericanas. En los últimos cinco años, las empresas con sede en el país carioca han recaudado 17.600 millones de dólares en inversión de ‘venture capital’, aproximadamente el 47 % en la región. Además de Brasil, otros cuatro países también han destacado en el ámbito de la inversión en startups en 2023, con los siguientes montos:

- México: 1.131 millones de USD

- Colombia: 373 millones de USD

- Chile: 238 millones de USD

- Argentina: 67 millones de USD

Desafíos y oportunidades en la región

El año 2023 también destacó como el tercer año con mayor recaudación de fondos para invertir en la región, después de 2022 y 2021. «A pesar de esto, si habla con cualquier gestor profesional, le dirá que no es fácil levantar un fondo en este momento». Esto se debe a que la mayoría de los fondos registrados que captaron capital en 2023 eran fondos consolidados: de hecho, el 70% de los fondos recaudados en 2023 provinieron únicamente de dos gestores: Bicycle Capital y Kaszek.

Esta dinámica contrasta con la observada en 2021 y 2022, donde muchos gestores debutaron en el mercado con su primer fondo, explicó Hernández. «A pesar de esta evolución, los fondos levantados en los últimos tres años siguen siendo significativos, y al analizar todo el ciclo de crecimiento de estos fondos, entendemos que aún hay capital disponible para invertir», concluyó el director de investigación de LAVCA.

La incertidumbre financiera y la subida de los tipos de interés provocaron en 2023 un ajuste de la inversión de ‘venture capital’. Pero como apunta el informe de LAVCA, la inversión comienza en América un periodo de estabilización, con signos positivos como el florecimiento de verticales como el ‘cleantech’ o la IA que marcan un futuro prometedor.